中小企業倒産防止共済(経営セーフティ共済)は、中小企業も個人事業主も使える節税手段の一つなので、よく使われています。しかし、こんなお悩みを持つ方も少なくありません。

節税をすると利益が減ってしまうんだよな・・・

利益が減ると銀行や取引先からの評価が下がってしまう・・・

節税した方がいいのか、利益を増やした方がいいのか、どっちを取ったらいいんだろう?

本記事では、「節税をしたい!利益も増やしたい!」そんな風に思っている方が使える裏技テクニックをご紹介します。

倒産防止共済で節税する方法

中小企業倒産防止共済(以下、倒産防止共済)は、掛け金の全額が経費(損金扱い)になるので、節税の効果が大きいです。

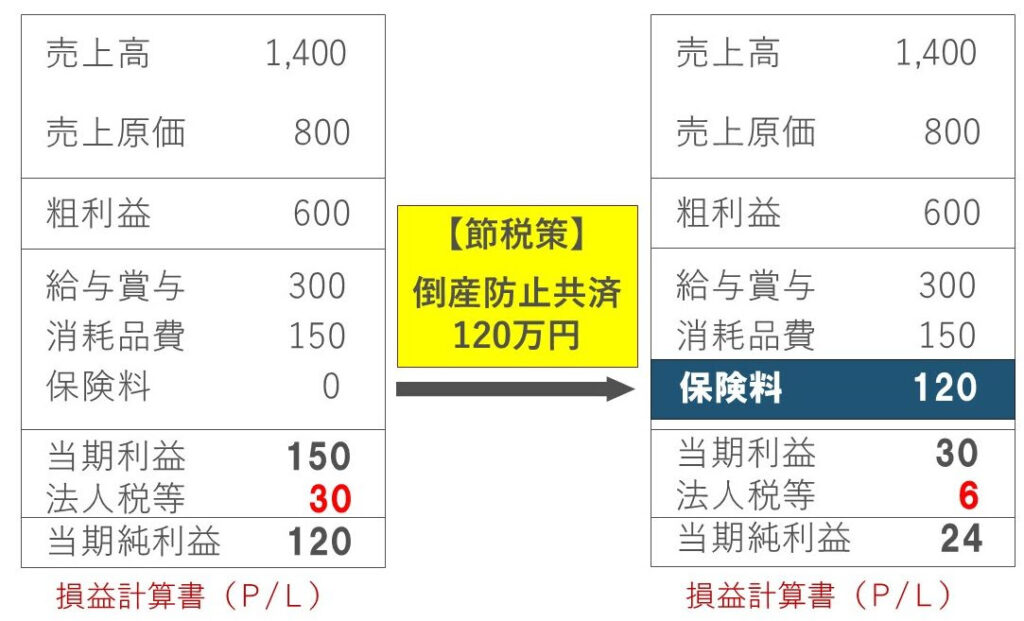

実際、決算書ではどのように記載されて節税されるのかを、損益計算書を使ってみていきます。

例えば、

税引前当期利益 150万円

法人実効税率 20%

法人税 30万円

このような決算になりそうな時、「税金を30万円も払いたくないなぁ」と思ったとします。

そこで倒産防止共済に120万円を払うと、以下のようになります。

税引前当期利益 30万円

法人実効税率 20%

法人税 6万円

このように、倒産防止共済を利用して120万円の経費を一気にふやすことで、法人税を24万円節税することができるんです。

決算書の利益を増やす方法

倒産防止共済を利用すると節税はできますが、利益が大きく減ってしまうため、決算書の見栄えはよくないですよね…

銀行からいい条件で借入するためにも、決算書の利益は多くしたいところです。

そんな時は次の方法があります。

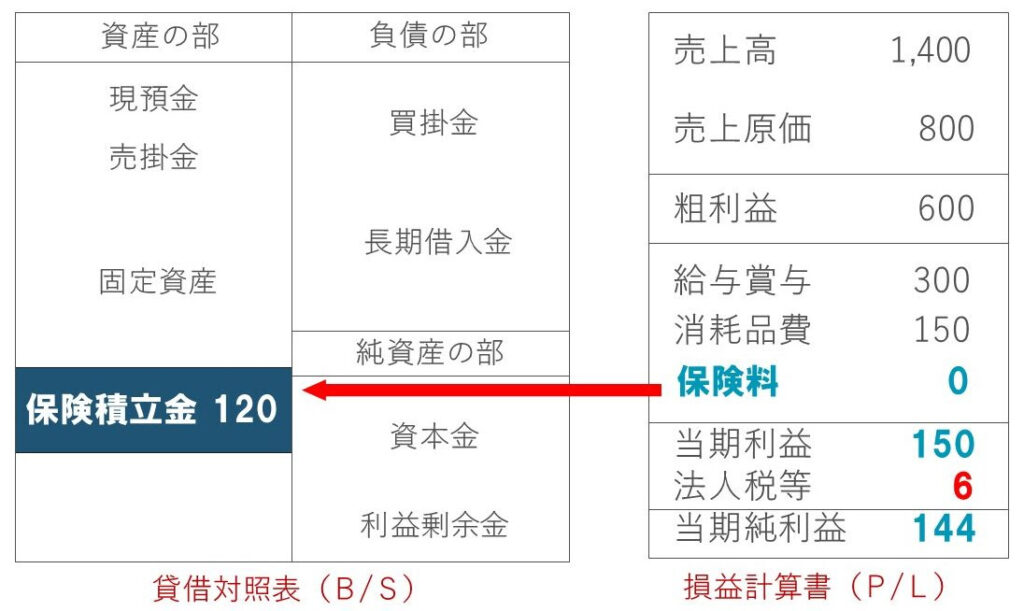

それは、貸借対照表の『保険積立金』として資産にすることです。

そもそも、倒産防止共済というものは、支払った全額が積み立てになっています。

つまり、将来戻ってくるお金なんですね。

だから本来は『経費』ではなく『資産』なんです。

それを国が特別に「経費にしてもいいよー」って言ってくれてるので、経費(保険料)にできるんですね。

参考:国税庁「租税特別措置法第66条の11(特定の基金に対する負担金等の損金算入の特例)」

これを言い換えると、経費に”してもいい”ってことは、”しなくてもいい”ってことです。

だから、経費にするのではなく、資産にすることで利益を減らさずに済みます。

節税しながら利益を増やす裏ワザ

「ちょっとまって!!利益が減らなかったら節税できないんじゃない?」

って思いますよね。

そこで、裏ワザの出番です!!

裏ワザはたったのこれだけ!

この2つをするだけで、決算書の税引前当期利益は同じなのに税金だけが減るので、最終的な当期純利益が増えるんです!!

倒産防止共済の掛け金120万円を保険料にした場合 ↓

裏ワザを使った場合 ↓

なんと当期純利益が、24万円→144万円になりました!

もちろん、資産である保険積立金を損金にするためには、法人は「別表十(七)特定の基金に対する負担金等の損金算入に関する明細書」と「適用額明細書」の提出というひと手間はありますが(^^;)

でもそのひと手間をするだけで、決算書の見栄えが良くなり、銀行評価が上がり、金利が下がるなど、借入条件がよくなる可能性もありますからね。

一度、顧問税理士さんがどのような会計処理をしているのかチェックしてみてください。

最後に、カンタンに節税ができる倒産防止共済ですが、一定期間現金が出ていく節税なので、くれぐれも資金繰りに注意が必要ですからね。